目次

資産運用しないのは非常識になる?

資産を現金だけとするのはリスクが大きいということです。

現金だけしか持っていない状態は投資家目線では円という資産を運用していることになります。

どういうことか?お金の価値は変わるということです。

例えばインフレです。直近の10年で5%程度物価が上昇しています(出典:世界経済のネタ帳)。つまり、10年前は100円で買えた物が今は105円になっているという事です。

銀行定期預金の年率が高い東京スター銀行の場合、利回りが0.199%(税引後)ですが10年で2%程度しか増えません。完全にインフレ率に負けています。

このように、現金のままで保有してもお金の価値は増減する(というか、上記例では減っている)ので、現金以外の方法で資産を管理する必要性がある訳です。

株を買えば良いの?

株にこだわる必要はありません。資産は分散することでリスクを抑えることが出来ます。

資産運用の世界では色々な資産があります。株の他に債権、実物資産(金やガソリンなど)、不動産など。それぞれにリターンとリスクの幅が違います。どの資産をどの割合で持てば良いか?という議論はそれぞれの特徴をしっかり把握しないと難しいですが、特定の資産に集中するのはもしもの時のリスクが大きくなりがちです。

ちなみに、株式には実物資産や不動産の影響を受ける物も有ります。例えば、金を精製する会社なら金の価格に株価が影響されますし、不動産関連の会社なら地価に影響されます。なので、株を幅広く分散して持つのもリスク回避に役立つことになります。

株でリスク分散するだけの資産が無い場合は?

前記に対して「株を幅広く持つだけのお金が無い」と思った人もいるかと思いますが、投資信託なら少額からで幅広く投資可能です。

投資信託はファンド毎に決めた銘柄を出資者に代わって買うので、少額から投資可能です。その中に、株価指数に採用されている銘柄を購入するインデックスファンドでは幅広く株式を購入可能です。

ネット証券で購入する場合、100円からの購入も可能だそうなので、少額で始めたいという人でも可能です。(さすがに100円は利回りが微妙なので節約などで万単位の資金は用意した方が良いと思いますが。)

ちなみに、投資信託ではインデックスファンドの他にアクティブファンドというものがあり、独自の銘柄選択で資産配分することで株価指数等(インデックスファンド)を上回る投資成果を目標としています。ただし、長期で見た時にインデックスファンドに負けます。また、アクティブファンドは信託報酬(手数料)が高いので損する可能性が高いです。残念ながらぼったくり商品も多く、銀行、証券会社の窓口で薦められるのもアクティブファンドが多いです。窓口に行くと大概信託報酬が高い(ぼったくり)商品を薦められるので、ネット上で購入するのが良いと思います。

結局何を買えば良いの?

おすすめ商品を紹介する前に、投資は自己責任です。

資産運用は将来の成長を見込んで商品(株や実物資産、不動産など)を購入することです。ここで紹介する物は将来性あると「思われる」ものであって絶対では無いです。何年かに一度の大暴落もあるので、その時には大損失を出す事もありますが、成長する社会に投資していればその後回復する可能性は高いので気長に投資してほしいです。

さて本題ですが、これから資産運用を始める方にオススメなのは以下です。

・投資信託

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 先進国株式インデックス

・eMAXIS Slim 先進国債券インデックス ※2021/3/27追記 株ではなく債権です

・ETF

・MAXIS全世界株式(オール・カントリー)上場投信(2559)

投資信託とETFとありますが、ETFは上場投資信託と呼ばれるものです。詳しくは各リンクから参照してください。

投資信託は銀行でも買えるため資産運用の初心者の方にお勧めです。対してETFは証券会社の口座が必要ですが、信託報酬が安いのが一般的です。「全世界株式」を買うなら信託報酬が安いETFの方が期待利回りは高いです。

「先進国株式」は新興国の株式が無い分期待利回りは低いですが、リスクも低いです。つまり、利回りのブレ幅が小さいということです。長期で見た時に「全世界株式」の方が利益を得られると思いますが、損失を抑えたい人は「先進国株式」が良いと思います。ETFで「先進国株式」を紹介していないのは単純に商品が無いからです。ETFは日本での歴史が短いので商品も少ないのです。

インデックスファンドにはS&P500というアメリカの株貨指数に連動した商品があり、直近ではS&P500が好調でしたが、今後中国の台頭によりこれまでのような利回りが見込めない恐れがあります。そのため、全世界株式か先進国株式をオススメしました。

【2021/3/27追記】

債権は株よりも値動きが小さいのでリスクは抑えられます。株式と債券を両方買うことでリスク分散にもなります。一般的にリタイアに近い人ほど株式よりも債権を多く持ってリスクに備えます。

いつ買えば良いの?

今でしょ!(古!)

リスク分散の話は書きましたが、資産の種類だけでなく時間も分散するのが基本です。

つまり、早いタイミングで始めた方が良いのです。

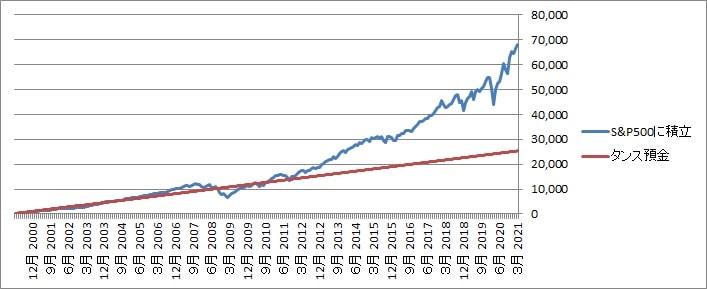

下図はS&P500に対し毎月100円ずつ積み立てた場合と、毎月100円ずつタンス預金した場合の対比です。

2008年のリーマンショックと2011年の東日本大震災で一時的にタンス預金を下回っていますが、その後はタンス預金に勝っています。

リーマンショック時には最高1か月で10%下がっていましたが、コロナショックでは2020年2月と3月で8%、12%下げています。それでもコロナショックの頃には暴落に耐えうるだけの価格差がついているのでタンス預金を下回っていません。

このように、分散して長期で購入すれば、仮に始めた時が高騰時でもその後の購入で補うことが出来るので最終的に利益が出ることになります。

このデータは為替レートや税金を考慮していないので実際にはもう少し違った結果になりますが、大筋のイメージとしてはつかめると思って紹介しました。

なお、早くから少額でも始める重要な理由があり、「リスク耐性」を付けることが挙げられます。上図の通り、○○ショックで暴落することは資産運用には付き物です。この時、慌てて売ってしまいその後戻ってから買う、つまり損失を出す人は多いです。私もそうでした。個別株の場合は銘柄によっては長期に渡って戻らない事も有りますが、インデックスファンドであれば好調な株と不調な株を合わせて買うので、比較的早い回復が見込めます。早くから少額で始めれば、暴落による損失は少ないです。少しずつ暴落による痛みに耐えられるようになると、「いつかは戻る」と思えるようになります。

最後に

最初にも記した通り、貯金はインフレに勝てません。

資産を分散して運用することでお金が減るリスクを減らせますし、適切なインデックスファンドを長期積み立てする事で高い確率で利益を出せるのでぜひ試してください。

資産運用においては時々大暴落というイベントで資産を減らすリスクがありますが、大概の場合は回復し、その後暴落前を上回る利回りになる事は歴史が証明しています。もちろん、投資に絶対は無いので回復しないリスクも有りますが、お金に対する知識の必要性はだんだん高くなっているため、少しずつでも勉強して頂ければと思います。

これから資産運用を始める方は、給料振り込み日の翌日に一定額自動的に積み立てる設定をすることで無駄使いも防ぐ事が出来るのでおすすめです。

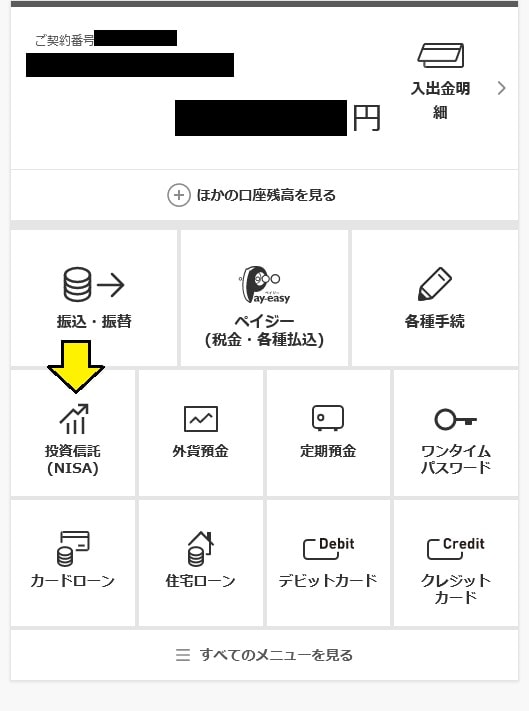

三菱UFJ銀行のインターネットバンキング画面を例として挙げますが大体の銀行のインターネットバンキングで投資信託をするためのメニューがある様です。私は銀行からの投資信託は試したことが無いので詳しい事は割愛させて頂きますが・・・。

上図ではNISAの文字が見れますが、NISA口座として投資することで投資の利回りに対する税金(20.315%)が控除されるので今回紹介したインデックスファンドを買う際に利用するのは良いと思います。NISAには通常のNISAと積み立てNISAがありますが、これから始める人で上記の投資信託から選ぶ場合は積み立てNISAを利用するのが良いと思います。年間の投資可能額は通常のNISAの方が高いですが、運用できる期間が積み立てNISAの方が長い分、合計の積立金額は高くなります。通常のNISAの方が有利な部分もありますが、今回は割愛します。

なお、別の記事でも述べましたが、預貯金を全て資産運用に回すのはやめましょう。生活防衛資金といって、急な出費が発生した場合の備えは必要です。無理の無い運用をして将来に備えましょう。

コメント