今回の記事は遺言書の書き方について質問されたことがキッカケです。

人の死というのはあまり考えたくない話ではありますが、死なない人間はいません。しっかりと向き合いましょう。

なお、今回の記事では相続税がかからない範囲の説明に留めます。

実際のところ、8~9%の人しか相続税が発生しません。また、相続税が発生していた人でもある程度事前に対策をしておけば納税を免れたケースは有ったと思います。富裕層と言われる方々でも無ければ工夫することである程度相続税の回避は可能と思われるため、残される人たちにどのように資産を残すか考えていただければと思います。

目次

遺言書を書こう

遺言書を書く理由

遺言書は何故書くのでしょうか?

それは、お金に限った話では無く、残された人が困らないようにするためです。

相続人が複数いる場合は親族同士の争いを避けるために明確な意思を示すことが被相続人となる人の責任です。極端な話、「財産は全て寄付する」ことで親族同士の争いを避けられるならそれでも良いと思います。

また、相続人がいない人でも、時として周りの人に苦労をかける場合があるので遺言書として書いた方が良い情報はあります。良い例としては、相続人のいない家でしょうか。

自分が居なくなる時のことを考えると辛いでしょうが、大切な人が困らないように残す手紙と思って頂ければと思います。

遺言書の種類

遺言書には自筆証書遺言、秘密証書遺言、公正証書遺言の3種類がありますが、ここでは自筆証書遺言と秘密証書遺言を主として説明します。

各証明書の概要は次の通り。

【自筆証書遺言】

被相続人が全文手書きで遺言書を書き、保管する。

【秘密証書遺言】

遺言書を作成した後、証人・公証人の協力のもと、内容は見ずに「遺言書の存在」のみを証明してもらい、保管する。

【公正証書遺言】

公証役場にて公証人の協力を得ながら被相続人が遺言書を作成し、公証役場に保管してもらう。

遺言書に書く内容

遺言書は本文と財産目録に別けて記載することになります。

法務省から遺言書の例が提示されていたので、こちらも参考までに。

遺言書を書く際は以下の点を意識して書きましょう。

- 全文自筆で書くのが基本

- 財産の分け方は遺留分に注意

- 財産は特定できるよう具体的に書く

- 作成日付は明確に記載する

- 署名、捺印を確実にする

それぞれ、以下に詳しく書きます。

全文自筆で書くのが基本

民法968条2項によると、「財産目録は自筆でなくても良い」ということが判ります。逆に、それ以外の部分は自筆にする必要が有ります。

また、財産目録を含む遺言書の全ての用紙には自筆の署名と押印が必要で、両面に記載がある場合は両面共に署名・押印が必要となります。

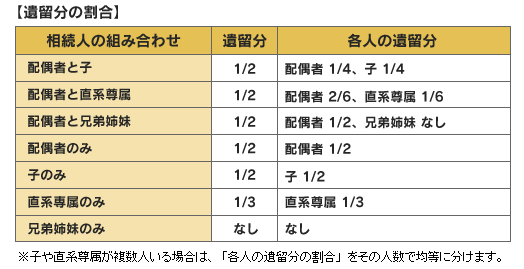

財産の分け方は遺留分に注意

相続人には財産を相続する権利があり、これを遺留分と言います。

遺留分の割合は以下を参照

被相続人が財産を築くのに、相続人の協力がある程度有ると思われるので、その分を考慮しての法律と思われます。

相続人との仲が悪かったとしても、この権利を主張されるケースも考えられるので、他の相続人とのトラブルを回避するためにも遺留分を意識して頂ければと思います。

なお、生前贈与もこの遺留分に含まれるので、相続人Aに生前100万円贈与し相続人Bには生前贈与がなかったとして、残りの相続財産が900万円となった場合、遺留分は相続人Aが150万円、相続人Bが250万円ということになります。

財産は特定できるよう具体的に書く

土地や建物の住所と面積、銀行口座の口座番号、証券証券の口座番号といった、財産の所在を特定するための情報が有ると良いでしょう。

これらの情報は手書きで書くのは大変ですが、財産目録に当たるのでコピーでも構いません。

土地、建物であれば登記簿謄本のコピー、銀行口座であれば通帳のコピーやネットバンキングのスクリーンショット、証券口座は証券会社によって大分違うようですが、ネット証券ならブラウザで表示した口座情報のスクリーンショットを印刷すると良いでしょう。

作成日付は明確に記載する

遺言書は複数回書くことが出来ますが、一番最後に書いたものが正式な遺言書として採用されます。

そのため、日付の記載がない遺言書は無効として扱われます。

署名、捺印を確実にする

作成日付と同じで、署名と捺印が無い遺言書は無効となります。

前述しましたが、財産目録を含むすべての用紙の記載ページに必要です。

遺言書の参考情報

以下に参考情報のリンクを挙げます

資産を確認しよう

資産総額は相続までの間に変化するため遺言書として残す必要は無いですが、「資産総額」は相続税を考える際に必要なので確認しておくと良いでしょう。

- 銀行預金

預金額そのものでなので、確認は簡単ですね。 - 不動産

イエウールというサイトから物件価格の査定が可能です。

複数の不動産会社に見積もりを依頼する形になり、査定の家庭で電話やメールが届きますので、それに対応していただく事でおおよその資産額が判るでしょう。

査定とは別に営業の電話やメールが届く可能性は有りますが、評判の悪い業者はサイトから排除されるので安心感は有ります。 - 株や実物資産(金など)

非課税での相続を考えると厄介な資産ですね。

証券口座を確認すれば時価総額の確認は難しく無いですが、相続時点でいくらになっているか判りません。

相続税対策という意味では別資産にした方が良いかもしれません・・・

遺産を非課税にする方法を確認しよう

非課税枠を考える場合、以下の項目について知る必要があります。

- 基礎控除

- 配偶者の税額軽減

- 小規模宅地等の特例

- 配偶者居住権

- みなし相続財産

- 相続財産からの葬儀代支出

それぞれについての説明を以下に挙げます。

基礎控除

遺産総額が「基礎控除額」以下なら非課税になります。

基礎控除額は以下の計算で求められます。

3,000万円+600万円×相続人人数

例えば、被相続人の妻+子2人なら3,000万円+600万円×3人=4,800万円となります。

この金額からオーバーした金額に税金がかかります。

配偶者の税額軽減

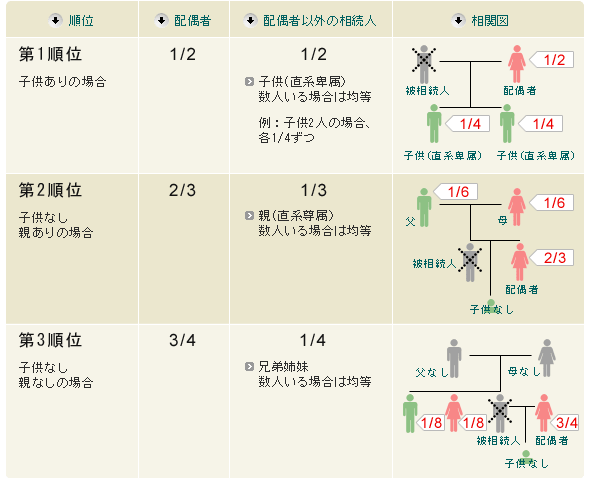

基礎控除額を超えたとしても被相続人の配偶者は最低でも1億6,000万円まで非課税です。

ただし、配偶者の法定相続分までであれば、1億6,000万円を超えても非課税です。

法定相続分は以下の画像を参考にしてください。

したがって、仮に資産総額が4億円あったとした場合、法廷相続分は最低でも資産総額の半分の2億円まで非課税。相続人が配偶者以外にいない場合は4億全てが非課税になります。

ちなみに、一次相続で配偶者は最低1億6,000万円まで非課税だとしても配偶者にあまり多くを相続させた場合、配偶者以外に相続人(子供等)がいる場合は二次相続で相続税が高くなる可能性があるので注意が必要です。

一次相続の場合、一人分の資産を相続するのですが、二次相続では、もともと被相続人(一時相続時の配偶者)が保有している資産に加えて一次相続の資産が増えます。1億6,000万円まで非課税だからと、一次相続で被相続人から配偶者に100%の相続があった場合、二次相続での相続額が増えてしまって余計な税金がかかってしまうケースが多いようです。配偶者の余命や年間支出を考慮して一次相続を考えた方が良いでしょう。

小規模宅地等の特例

条件が有りますが、330平米(100坪)の土地は資産価値が80%減額したものとみなすことが出来ます。

つまり、5,000万円相当の土地を特例の対象となる人が相続する場合、資産価値が1,000万円とみなすことが出来ます。

仮に、330平米を超えた土地については、超えた部分の土地の価格は通常価格となります。なので、400平米の土地なら70平米は通常価格として計算する事になります。

次に、小規模宅地等の特例の条件ですが、以下の人に適用されます。

- 配偶者

- 被相続人と同居していた親族

- 被相続人と同居していない親族(条件有り) ※別名「家なき子の特例」

同居していない親族は以下の条件を満たす必要があります。- 配偶者及び同居親族がいないこと

- 相続開始前3年以内に、土地を相続する親族は自己または自己の配偶者の持ち家に住んでいない

- 相続した宅地を相続税の申告期限まで所有している

- 相続開始前3年以内に、「三親等内の親族」または「相続する人と特別の関係が有る一定の法人」が所有する家屋に居住したことがないこと

- 相続開始時に住んでいる家屋を過去に所有したことがないこと家なき子の特例はかなり条件が複雑なので、「同居していた親族」を狙うのが良いと思います。

「同居」の定義は被相続人が無くなる直前でも構わないそうですが、相続開始の時から相続税の申告期間までその家屋に居住、かつ、所有している必要が有ります。

ただし、住民票上の住所だけ移すのは同居とはみなされないため、郵便物の送付先等も移した状態で無いと認められません。

また、土地が親名義と子名義の居住区分に別れている場合は同居とみなされず、親名義の居住部分を相続する場合には小規模宅地等の特例は適用されません。

- 配偶者居住権

例えば、被相続人の資産が住居2,000万円、預貯金2,000万円で、相続人が配偶者と子供1人だとします。

配偶者が住居、子供が預貯金を相続した場合、配偶者は住むところは確保出来たとしても預貯金が相続出来ず、高齢で働けない場合は自身の預貯金だけで生活しなければなりません。

この問題を回避するために配偶者居住権という制度が有り、配偶者には住居の所有権(1,000万円相当)と1,000万円、子供には住居の所有権(1,000万円)と1,000万円を相続することが出来ます。この配偶者居住権とは、残された配偶者が被相続人の住んでいた住居を、配偶者がなくなるまで、または、一定の期間無償で使用することが出来る権利です。「住む権利」なので賃借権に類するものです。

この「住む権利」は、配偶者が亡くなるか一定の期間が過ぎたら消滅し、上記で言えば「住む権利」にかかっていた1,000万円は子に自動的に譲渡されます。この時、贈与としては扱われない無いため税金はかかりません。

ただし、この配偶者居住権は節税という意味ではイマイチなので、前述の小規模宅地等の特例を組み合わせて利用する事で効果を発揮するのが良いでしょう。

みなし相続財産

このみなし相続財産は、生命保険金と死亡退職金の2つが挙げられます。

生命保険金は被保険者と保険料負担者が被相続人で、保険金受取人が相続人の場合に適用されます。

死亡退職金は被相続人が死亡後3年以内に遺族が受け取った退職金が適用されます。

みなし相続財産は以下の金額だけ控除対象となります。

500万円×法定相続人人数

例を挙げます。

- 相続人:妻・子供1人

- 遺産総額:4,500万円

- 生命保険金:1,100万円

⇒生命保険金(1,100万円) – 保険の控除額(500万円×2人) = 100万円

⇒遺産総額(4,500万円) + 生命保険の課税対象額(100万円) – 基礎控除(3,000万円×600万円×2人)

贈与による課税対象額:400万円

なお、配偶者の税額軽減でも記しましたが、一次相続で配偶者に多くの資産を相続しすぎると二次相続での税金が高くなる可能性があります。生命保険で相続を考えている場合、税金対策を考えての事だと思います。配偶者は1億6,000万円まで非課税なので、生命保険の保険受取人は子供にするのが妥当だと思います。

あと、生命保険での税金対策は他の対策をした上で考えた方が良いでしょう。某保険会社の販売員に確認したところ、60歳の方が一時払いの終身保険に入る場合、掛け金の6%程度しか増えないそうです。減るよりはマシという程度なので、確実に相続税が発生すると判断した場合のみ、利用するのが良いと思います。これは、資産運用の方が高い利回りが期待できるためですが、株や債券などで残す場合はみなし相続財産の控除が受けられないからです。あくまで「余裕があるなら」程度ということで。

相続財産からの葬儀代支出

ここは被相続人がどうこう出来るところでは無いので簡単に済ませます。

通夜や告別式、火葬などが控除の対象になります。葬儀代は全国平均で195万円かかるとのことなのでそれを考慮して財産を残す事も考えると良いでしょう。

なお、香典に関しては贈与扱いになるので相続税の課税対象からは外れます。ただし、香典の額が社会通念上あまりにも高額になると贈与税が発生する可能性は有ります。

詳しくはこちらを参照ください。

必要なら生前贈与を検討しよう。

非課税になる生前贈与はそれなりにある様ですが、配偶者向けの贈与は省略します。相続でもかなり控除されるので、そこまで気にしなくても良いと思い。

以下が挙げられます。

- 暦年贈与

- 住宅取得資金等の贈与

- 教育費の贈与

- 結婚・子育て資金の贈与

教育費は個人的に一番費用対効果が一番大きいと思うのと、贈与の期限が有る関係で優先して贈与した方が良いと考えています。

それぞれの詳細は以下に記します。

暦年贈与

毎年1月1日~12月31日までの間であれば一人につき110万円まで非課税で贈与できます。二人なら合計220万円ということになります。

長期間計画的に贈与することが可能な場合は計画的に贈与すると良いと思います。

ただし、相続開始の3年前までの暦年贈与は相続の対象になる点はご注意ください。また、詳細は省きますが、披相続人が相続人の口座を作り、そこに相続財産を投入しただけだと利用実績が無いので、贈与としては認められ無い可能性が有ります。基本的に相続人の利用実績の有る口座に入れるのが良いと思います。

なお、資産総額が多くて暦年贈与だけでは非課税にしきれない場合、あえて110万円を超えて贈与する事で節税になるケースも有ります。

相続税は資産総額が多くなると相続税率が次第に高くなります。暦年贈与をあえて110万円超えて贈与することで相続税率を抑えられる場合があるのでご計画的に。

住宅取得資金等の贈与

暦年贈与とは別に、子や孫の住宅取得金等を支援する目的で贈与することが可能です。

上限額はかなりの頻度で変わっているので国税庁のHPを参照ください。

教育費の贈与

暦年贈与とは別に、子や孫の教育費用を贈与する目的で贈与することが可能です。

子や孫一人につき1,500万円まで贈与することが出来ます。

この制度を利用する場合は2023年3月31日までに任意の金融機関に預け入れる必要があり、教育費としての利用した際にその金融機関に報告する必要があります。

贈与した子や孫が23歳までを期限として贈与金が利用しきれなければ相続税として加算されます。

詳しくは国税庁のHPと三菱UFJ信託銀行のHPを参考にしてください。

結婚・子育て資金の贈与

暦年贈与とは別に、子や孫の結婚・子育て費用を贈与する目的で贈与することが可能です。

子や孫一人につき1,000万円まで贈与することが出来ます。

この制度を利用する場合は2023年3月31日までに任意の金融機関に預け入れる必要があり、結婚や子育て費用として利用した際にその金融機関に報告する必要があります。

贈与した子や孫が50歳までを期限として贈与金が利用しきれなければ相続税として加算されます。

詳しくは国税庁のHPと三菱UFJ信託銀行のHPを参考にしてください。

資産隠しは辞めよう

遺産相続の目的は残された人の幸せを願うための行為だと私は思います。資産隠しで税金を減らす事で多くを残したいという気持ちは判らなくは無いですが、脱税によって税金を減らすのは少なくない確率で残された人に負担を強いることになります。

相続税の税務署調査は4~5件に1件入るそうです。それに対して税務署調査が入った場合5件に4件程度は追徴課税が発生そうです。つまり、16%程度の確率で脱税は見つかります。

当然ながら、相続額が多い場合に税務署調査が入りやすい傾向は有るそうですが、低額でも税務調査は入ります。

遺産が低額の人ほど資産隠し以外の対策で税金を減らすのが簡単なので、残された人を想うのであれば適切な方法で税金対策をして頂ければと思います。

最後に

今回挙げた内容は、相続の素人が1週間程度、仕事の合間に調べてまとめた内容です。

当然、不十分なところは有ると思います。

また、法律の改正も頻繁に行われている分野なので、今、ここに書いてある内容が正しくても将来にわたって適用できるかは判りません。

あくまで、「こういうことが出来る」「こういう注意が必要」というイメージだけ付けて頂いて、最終的には税理士の方に相談されるのが良いかと思います。

なお、資産隠しの件は以下を参考に書きました。この他にも資産隠しの話は調べましたが、資産隠しを推奨する話はありませんでした。参考にして頂ければと思います。

コメント