目次

はじめに

保険は、低確率だけど起こってしまった時に大損害を被る物にかけるべきものです。

高確率で発生するリスク(皆がかかる病気や死亡)には向いていません。

仮に医療保険や死亡保険で掛け金以上のリターンが有ったら保険会社は破綻します。

医療保険や死亡保険は理論的には普通に貯金した方が良いです。何故そう言えるかというと、不健康な人ほどこれらの保険料が高いじゃないですか?病気の回数が多かったり亡くなる時期が早かったりする可能性が高いから多くお金を取らないと割に合わないのです。つまり、保証の回数が多くても保険会社の利益が出る料金設定にしている⇒貯金でリスクに備えた方がお得ということです。なので、医療保険や死亡保険について少し厳しい書き方をすると、計画的に貯金が出来ない人が強制的に病気や死亡時に備えるための仕組み、と考えて良いと思います。(社会に出たばかりの人が大きな病気にかかった場合も困るとは思いますが、確率は低いですし、ご両親の状態によってはお借りするのも有りと思い、不要と判断しました。)

このことから、備えた方が良い保険は以下のものになります。

- 火災保険

- 自動車・自転車の対人、対物保険(乗っている人のみ)

- 収入保障保険(子供がいる場合のみ)

以下にそれぞれの説明を記します。

火災保険

『火災』保険と言いつつも多くの場合は火災以外にも水災や盗難も保証するなど、色々な商品があります。

この保険は持ち家はもちろん、賃貸も契約の関係上加入が求められます。

家が壊れることは滅多に無い事ですが、もしそうなった時に備えるものです。先述の通り、すべての家がそのような被害に見舞われる訳では無いので掛け金以上の保証が見込まれます。

余談ですが、私の実家のご近所さんが何度も空き巣に入られたり車にツッコまれたりしていましたが、これはかなりのレアケースですね・・・

ちなみに賃貸の場合、契約時に不動産屋さんから所定の火災保険への加入を勧められますが、これを契約し続ける必要は有りません。大体は通常の価格よりも高く設定されているそうなので、ご自身で見つけた火災保険に切り替えるのでも良いと思います。契約時に保険の加入をゴネてもトラブルの可能性があるので、契約後少ししてから切り替えるのも手でしょうね。(そういえば、ウチは変えてなかった・・・)

自動車・自転車の対人、対物保険(乗っている人のみ)

自分が怪我をするだけなら良いですが、人に怪我をさせたなら治療費は加害者が払わなければなりません。

また大概の場合、歩行者に怪我をさせた場合は歩行者の不注意だったとしても後遺症が残った場合は慰謝料が跳ね上がります。被害者の過失が0の場合は慰謝料が100万を超える事もあるので保険で備えるのは必要に思われます。慰謝料のシミュレーションはこちらで出来るので参考までに。※【2021/4/22更新】自動車は自賠責保険が有りますが、賄いきれない部分の民間保険での補償は必要です。この辺、まだまだ勉強不足なので間違い有ったらコメントいただけるとありがたいです。

自転車なら個人型でも家族型でもひと月あたりで考えたら数百円で済みます。こちらを参考にしてください。

自動車は等級や車種によっても違うのですがこちらを参考にしてください。

ただ、どちらでも言えることですが、ご自身の運転に不安がある方や、あまり利用するケースが無い方は前回の記事でも書きましたが固定費をさげる観点であえて乗らずに公共交通機関を利用する手もあると思います。(ウチの両親も、もうそろそろ自動車やめる時期を考えた方が良いと思ったり)

収入保障保険(子供がいる場合のみ)

冒頭で、人は誰でも死ぬから死亡保険は良くない旨記載しましたが、こちらは亡くなる確率が低い時期を期限とした保険で、亡くなった際に残された家族の収入が無くなるという大損害に備える物なので必要性が高いと言えます。

収入保障保険とは?

収入保障保険は被保険者が死亡したとき、またはそれに準じる重度の障害状態になったときに、残された家族に収入を保障する保険です。

保険期間は60歳、65歳までなどのように指定することが出来、その時期までに死亡・障害状態になった場合は保険の支払いが不要になり年金が受け取れるようになります。

そのため、ここで紹介する収入保障保険は、子供が自立する時期までの払込とする契約にするのが良いと考えています。

こちらから収入保障保険のランキングが確認できます。ランクが高ければ良いとか、料金が高ければ良い、というものでも無いです。ご自身の属性(年齢や健康状態)を元に選んで頂ければと思います。

なぜ子供がいる場合だけ?

子供がいる場合の大きな出費として教育費があります。対して単身者の場合はそもそも親が受け取ったとしても親は親で老後の設計をしていると思われるため無駄になる可能性があります。配偶者がいる方でも働ける方であれば無理に保険として残す必要は無いと思います。もっとも、どの属性の人でも葬儀代くらいの蓄えは有った方が良いと思いますが。

特約は付けた方が良いか?

断言はできないですが、あまり付けない方が良いと思います。

先述の通り、「保険は、低確率だけど起こってしまった時に大損害を被る物にかけるべき」だからです。特約を付けると支払額は増えますが、保証額は変わりません。これは、保険会社が損しないために値段を上げている部分があるので、よほどの心配が無ければ特約は付けないで、貯金、資産運用で備えた方が良いと思います。強いていうなら、「この状態になったら仕事を続けるのは無理」な状態に対応する特約なら付ける価値は有るかもしれません。

年金額はいくらに設定すれば良いか?

前提として、障害年金、遺族年金の額と、子供の教育費と日々の生活費を元に、不足分を補う形で額を決めるのが良いと思います。

なお、以下に挙げる年金には「厚生年金」も挙げていますが、これは主に公務員やサラリーマンが加入しています。個人事業主でも従業員が常時5人以上いる場合(サービス業は除く)は強制加入。詳しくはこちらを参照ください。

以下に、障害年金、遺族年金、子供の教育費について記します。

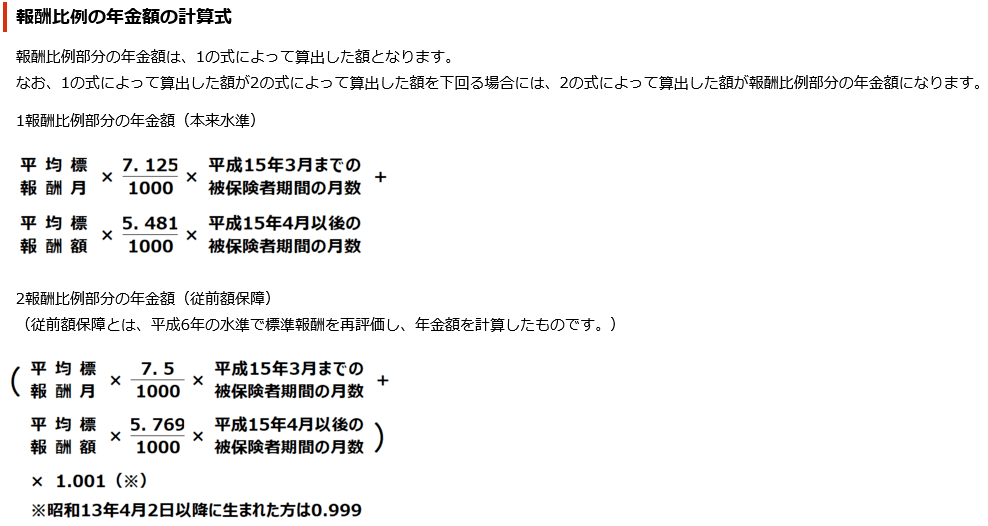

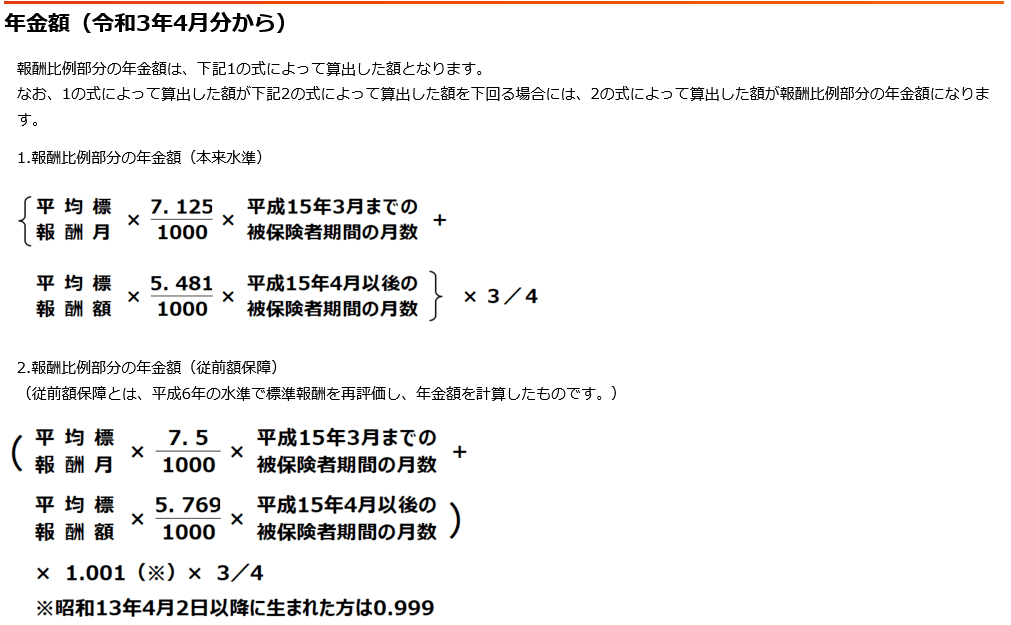

障害年金

等級によりますが以下の通りです。

※細かいところは省略しているので、リンク先の参照をオススメします。

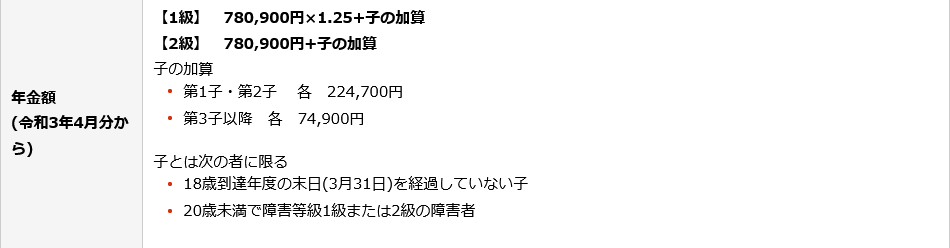

【障害基礎年金の抜粋】

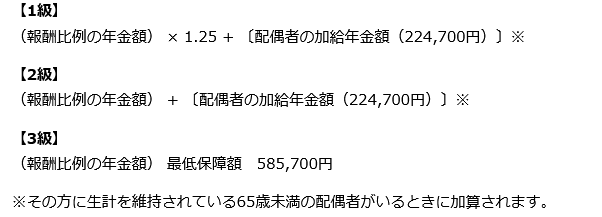

【障害厚生年金の抜粋】

※平均標報酬月:平均標準報酬月額と言います。

※平均標報酬額:平均標準報酬額と言います。

※ここには書いていませんが、被保険者期間が300ヶ月(25年)に満たない場合は300ヶ月で計算します。

【2021/4/24 追記】

計算がややこしいのでこちらを参考にするのが良いと思いました。(最初からややこしい事書くなというツッコミは受け付けません!)

遺族年金

遺族年金は「子(※1)のある配偶者」または「子(※1)」がもらえます。(お子さんがいないともらえません)

※1:子は18歳になった年度の3月31日までの間にある子(被保険者が死亡した当時、胎児であった子も出生以降対象)、または20歳未満で障害等級1・2級の子で、婚姻していないこと。

※細かいところは省略しているので、リンク先の参照をオススメします。

【遺族基礎年金の抜粋】

【遺族厚生年金の抜粋】

※平均標報酬月:平均標準報酬月額と言います。

※平均標報酬額:平均標準報酬額と言います。

※ここには書いていませんが、被保険者期間が300ヶ月(25年)に満たない場合は300ヶ月で計算します。

【2021/4/24 追記】

計算がややこしいのでこちらを参考にするのが良いと思いました。左記リンクのねんきん定期便を元に求めたαの3/4の額が遺族厚生年金額です。

子供の教育費

一般的に、全て公立で済ませると800万円ほど。対して、エリートコースを選ぶと2000万円超かかるそうです。一人暮らしの可能性もあるので、可能ならある程度余裕を持って計画した方が良いでしょう。もっとも、通える距離なら通ってもらった方が良いと思いますが。(詳細は別の記事で書こうと思います。)

こちらも参考にしてください。

最後に

冒頭でも述べた通り、「保険は、低確率だけど起こってしまった時に大損害を被る物にかけるべきもの」です。(大事な事なので3度目の登場です)

あれこれ加入しても保険会社が喜ぶだけです。保険会社は不安を煽って必要以上の保証を付けようとしますが、付ければ付けるほど被保険者は損をします。なので、本当に「もしも」の時の事だけ保険で賄い、後はご自身で貯蓄や資産運用等で蓄えるようにしてください。

病気やけがで仕事に行けない期間が発生することもありますが、有給休暇や傷病手当の活用である程度は何とかなります。それでも足りない場合の事を考えて生活防衛資金を蓄えることをオススメします。(生活防衛資金についてはこちらを参照ください。)

【2021/4/27 追記】

書こうか悩みましたが、一応書きます。

基本的に本ブログで挙げた3つだけ入れば良いのですが、現役世代(40~60歳)の女性はがん保険に入っても良いかもしれません。男性は要りません。詳しくはオマケの3つ目の動画を見てください。

女性は40~60歳で乳がん等女性特有のがんにかかる可能性が高いため。これに備える意味で入る価値は有ると思います。ただし、この保険で使うお金は病院で個室に入った際の差額ベッド代やファッション性のあるウィッグを想定している部分が大きいです。治療が辛くて一人になりたかったり、抗がん剤治療でウィッグを買ったりする人が多いからです。なので、個室使わない、安めのウィッグで乗り切るのであれば、生活防衛資金を貯めることでがんを乗り切る事も可能です。

男性は、仕事をしている関係で不安かもしれませんが、ほぼかからないし、かかったとしても数か月程度の治療。有給や傷病手当金である程度賄えます。なので、それほど脅威にならないのです。

がん保険に入ったらがんが治るのではなく、治療で治るのです。

費用はどうか?入院、手術で2か月かかったとしても20万(高額医療費の関係で)。通院で通って放射線治療したとして3~6ヶ月で60万円以内。かかっても100万円以内で収まるケースがほとんどです。

先進医療は300万円かかるという話もありますが、末期で手が付けられない人にするものですが、やったからと言って治る訳では無いので微妙です。

なので、あまり入る必要は無いと思いますが、強いて言うとしたら現役世代の女性が入るくらいで十分ということで。

オマケ

収入保障保険について記載する際、以下を参考にしたので紹介します。

コメント