目次

将来の不安を無くすために老後資金の計画を建てましょう

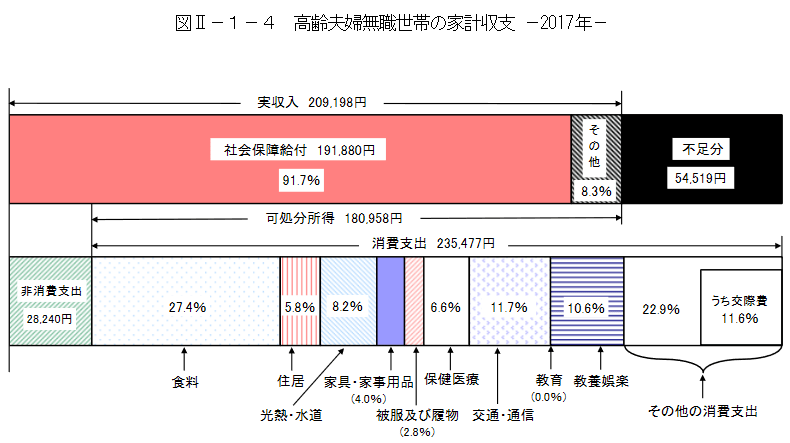

何年か前に、「老後資金が2,000万円必要」という話が有りました。これはどういうことでしょうか?

2017年に総務省から発表された高齢夫婦無職世帯の支出を元に金融庁が求めていたそうです。

毎月の赤字(55,000円)×12か月×30年=19,80万円⇒2,000万円

ということです。

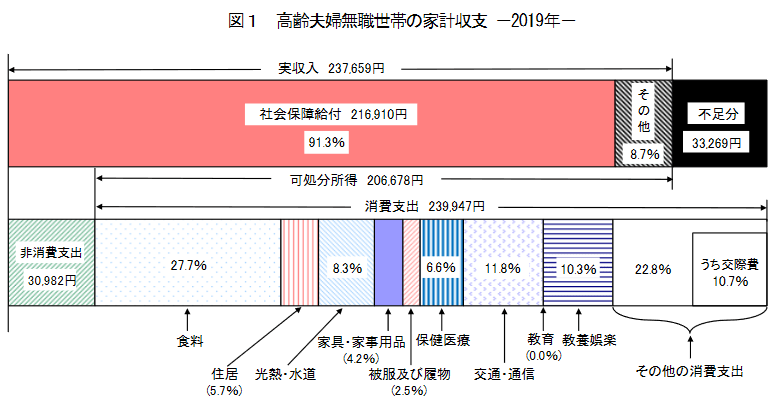

ちなみに、2019年発表された情報だと以下の通りです。

毎月の赤字(35,000円)×12か月×30年=12,60万円⇒1,300万円

大分減りました。給付金が増額されたことが影響していますね。

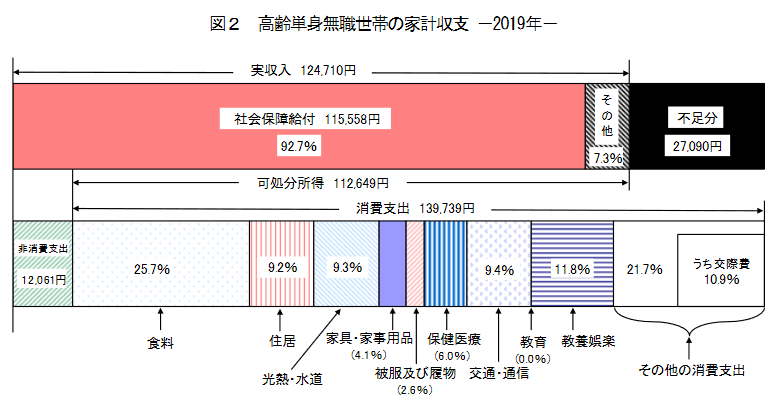

参考までに単身者の情報もあったので載せます。

毎月の赤字(28,000円)×12か月×30年=10,08万円⇒1,100万円

家賃や光熱費等の出費が夫婦世帯よりも割合が高くなってしまうので仕方が無いですね。

ここまで見てきて、言えることはその時々で老後資金の予想額は変わるということです。2019年の例では給付金が増えていますが、将来の日本の財政状況によっても変わるので赤字が増える可能性は有ります。

さらに言うと、人によって支出は違います。

そのため、皆さん自身で定期的に老後資金の計算をして、不安をやわらげましょう。

まずは老後資金を見積もりましょう

支出、収入、老後生活年数を元に老後資金を見積もりましょう。

将来の事は判らないのでザックリで構わないですが出費は多目に見積もりましょう。足りなくなると辛いので。

必要ない出費(浪費)は少な目に見ても良いですが、病気や介護等のもしもの時の出費は見込んでおくと良いでしょう。

総務省から出ている情報(前項の図)も参考にしてみてください。

なお、収入となる社会保障給付金はこちらを見ると年々上がっています。

ただし、日本は赤字が進んでいるのでいつ財政破綻するかも判りません。少なめに見積もった方が後々困らないと思います。というか、厚生労働省の出した財政検証を見ると30年後には年金が現役の手取りの4割を切る可能性がある様です。現在は6割程度なので大分下がることになります。こちらも参考にしてください。

出費と収入が判ったら、老後の生活期間を予想しましょう。長寿化が進んでいるので金融庁が一律30年で求めていますが、世代や各自の健康状態によって違うと思います。現在20代~40代の方なら90歳以上、50歳以上の方は85歳以上を見込んだ予定を建てると良いと思います。当人の健康状態にもよりますが、「長く生きてしまった」場合のリスクは覚えておいた方が良いでしょう。

【2021/4/11追記】

財政破綻と書きましたが、戦後に有った預金封鎖やハイパーインフレになる可能性は極めて低いと思われます。当時の日本はGHQの指示でそれらを行っており、対して現在は独立した国家です。当時はアメリカが日本の富裕層から金を徴収するために行ったものです。日本の財政破綻の可能性は無くはないですが、少なくともその前にインフレ(ハイパーではない)によって借金の軽減を図ると思われます。あまりに強行策をとっても国力の衰退に繋がるでしょうからある程度時間をかけての対策がなされると思います。

我々に出来る対策としては基本的には資本分散。外貨や外国の土地を持つなどですが、コロナ禍でどこの国も財政面で厳しくなっているので安易にどこが安全か言いづらい部分はあります。金等の実物資産も考えたけど、直接現物を持つわけではない場合は証券会社の破綻で損失を被る可能性も考えられます。現物は現物で盗難のリスクが有り…。

リスク回避はややお手上げ感は有りますが全世界株式と金(等)ETFで分散するのが適当に思えます。申し訳ありませんが明確な答えは持ち合わせていません。

リタイアまでに貯められる額を求めましょう

リタイア時の予定資産は以下の計算式で求められます。

毎月の貯金額×リタイアまでの月数-大きな出費+退職金

この予定資産はある程度ザックリで良いと思います。経済状況や病気や怪我など予期しないリスクはあります。なので、数年毎に見直すつもりでザックリ予想で構いません。

毎月の貯金額を確認しましょう

毎月いくら貯金出来るか確認しましょう。

家計簿をつけることでおおよその平均は求められると思います。

この時、車の購入等の「今年だけの出費」は除いて平均を求めましょう。

ここで求めたいのは直近の出費の平均ではなく、将来の予想としての平均です。急なケガや病気や、特別なイベント支出は別けて考えましょう。

リタイアする時期を決めましょう

定年じゃなくて、いつまでに仕事をやめたいか?を考えましょう。後で見直すので希望で良いです。

なお、早くに仕事をやめると年金がもらえるまで無給になってしまうので資金に余裕がある人だけにしましょう。

将来の大きな出費を予想しましょう

車やスマホ等、ある程度定期的に買い替えるお金はこちらに含みましょう。

突発的に病気や怪我をすることも有るのでこちらもある程度の見込みを出しましょう。ご自身の健康状態や生活習慣を鑑みてザックリで求めれば良いと思います。

退職金を確認しましょう

退職金は老後資金としてかなりのウエイトを占めると思うので会社に確認しておいた方が良いと思います。「老後計画のため」と言えば会社としても変に思わないでしょう。

早めのリタイア考える場合は複数パターン聞いても良いと思います。

会社に問い合わせるのが怖い人はここを参考にしてみてください。業界や会社の規模によっても変わりますが、ある程度参考になると思います。

節約出来る出費を見直しましょう

ここまで見てきて、ある程度「リタイアまでに貯められる額」を出せるようになったと思います。

それでも足りない人、もっと余裕資金を貯めたい人は節約できる出費を探しましょう。

一番効果的なのは固定費の削減です。住宅が賃貸の場合は安いところに引っ越す。携帯のプランを見直す。保険を見直すなどが考えられます。

賃貸と携帯については判り易いですが、保険も結構無駄になりやすいので別の記事で解説したいと思います。

次に、「大きな出費」です。例として車を挙げます。持っていても月に数回しか載ってない人はレンタカーやカーシェアでも良いのでは?と思います。もしくは、タクシーを使うのも手だと思います。タクシーは確かに安く無いですが、月数回のために車を保有するのに比べて安くつくなら十分に利用する価値は有ると思います。

最後に

ここまで資産運用抜きで書いてみましたがいかがだったでしょうか?

先述しましたが、30年後の年金はあまり期待できないです。年金だけで生活しようと思ったら家具は買えない、服も買えない、病院にも通えない、電車に乗れない、電話も出来ない、遊びに金がかけられない、といった生活になりそうです。生きていけるとは思いますが。

そのため、ある程度ゆとりのある老後を望むのであれば、早い時期から将来について計画を建てて備えることをオススメします。

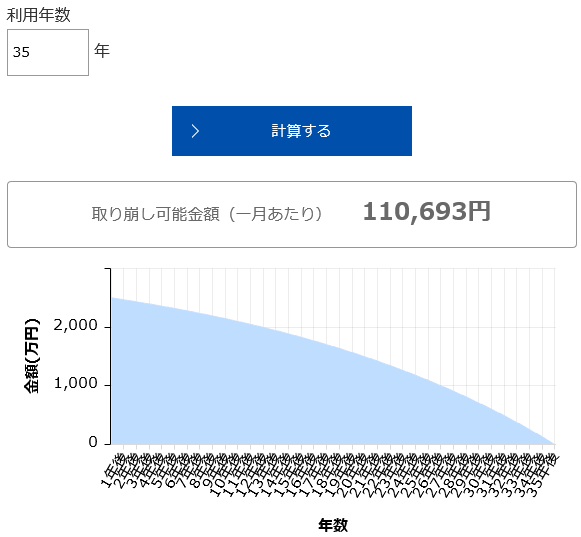

最後に、資産運用をした場合のシミュレーションをしたので載せます。

年金の額が下がることと100歳まで生きると考えて、65歳までに2,500万円貯めて利回り4%の資産運用しつつ35年間で取り崩すと毎月11万円程度は取り崩せそうです。

手取りが20万円の人で、年金が手取りの1/3になったとしても、これくらいならある程度の生活は出来ると思います。

次に、2500万円までの積み立てをシミュレーションした結果を挙げます。

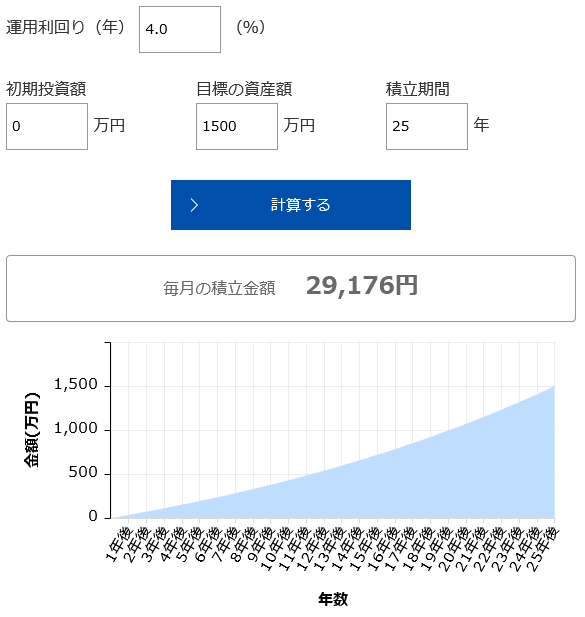

退職金が1,000万円と想定し、65歳までにご自身で1,500万円積み立てる場合のシミュレーションします。

40歳から始めた場合は以下の通り。

3万円以下の積み立てなので、まだまだ余裕がある金額だとは思います。お子さんがいる世帯だと教育費などあるのでこれよりも貯金は必要は有ると思いますが、まだ余裕は有ると思います。

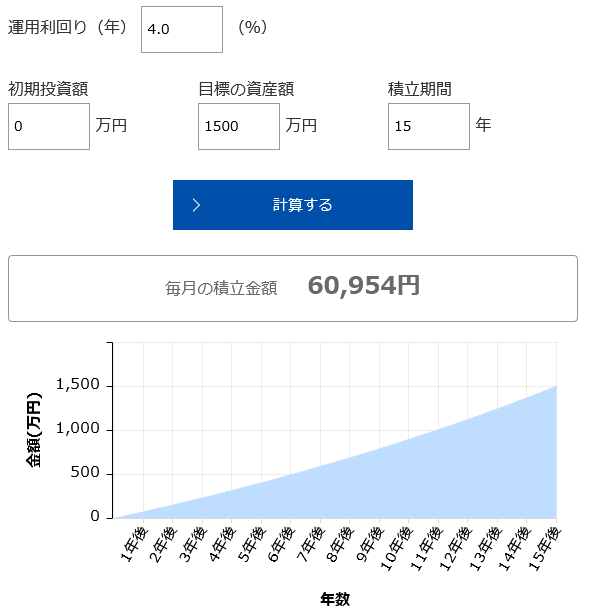

次は50歳から始めた場合は以下の通り。

このくらいであればお子さんが成長された世帯であればまだ何とかなるレベルかと思います。お子さんに教育費がかかる場合はリタイアを先延ばしするか、現在貯めている余裕資金をある程度運用に回す等した方が良いかもしれませんね。

シミュレーションの画像は挙げませんが、55歳から始めたら10万以上の積み立てが必要ですね。遅くなるほど厳しくなります。

皆さんの年齢と余裕資金を鑑みてシミュレーションして貰えればと思います。こちらからシミュレーションが出来ます。上のシミュレーションは先に取り崩すのを載せたかったので実際のシミュレーションと逆の順番で紹介しています。

なお、運用利回りを4%としているのは少し厳しめの見積もりですが、私がいつも勧めている全世界株式のインデックスファンドの利回りを考えての事です。全世界株式は平均6~8%の利回りと言われており、税金で利益の2割引かれることと為替リスクを考慮しての見積もりです。多分税引き後でも4%以上にはなると思いますが、今現在取り扱っているファンドの実績が短いことと将来のことは判らないので厳しめに見ます。

他にはアメリカ株式(S&P500)のインデックスファンドを勧める人もいますが、いつまでもアメリカ1強が続くか判らないので全世界株式を勧めています。ある程度リスクが取れる人はS&P500連動のファンドでも良いと思います。どちらにしても長期に渡って成長(利益)が見込めるので、暴落時に取り崩すのを避けて長く運用することを勧めます。

当初の見積もりをぶっ壊すようなことを書いて申し訳ないですが、年金が厳しくなることを考えると「投資なんて怖い」と思っている人ほど厳しいことになるのではないでしょうか。ある意味、国は「年金が払えなくなるから国民各自でなんとかして」と言っているようなものです。NISAやiDecoのような税制優遇制度が良い例で、資産運用で老後に備える人には税金をある程度控除すると言っているのです。

ちなみに、資産運用無しで定年後に貯金から毎月11万円使い100歳まで生きることを考えた場合、65歳までに3,700万円の貯金が必要です(これに退職金1,000万円追加で合計4,700万円必要)。22歳から貯金をしたとしても毎月7.1万円の貯金が必要です。将来の年金や寿命についてはどうなるか判りません。仕事をやめてもやることが無いから仕事は続けたいという人もいると思います。私も多分仕事は続けると思います(妻や子供から邪魔者扱いされたくないし)。ただ、「死ぬまで働かなければいけない」という義務になってしまうのは肉体的にも精神的にも良い事では無いと思います。

資産運用をするにしても、現金だけで備えるにしても早いうちから備えた方が月々の負担(貯金)額を抑えることが出来ます。この記事を参考に、少しでも早く将来について考えて頂けたらと思います。

予告ですが、老後資金を貯める際に気を付ける事と、老後の優遇についても書きたいと思います。一記事にまとめきれないかも知れないですが、順次出していきます。

【2021/6/9 追記】

貯める際に気を付けることのリンクを貼ります。

老後の優遇は忘れてたので書いたらリンク貼ります。

オマケ

記事書きながらyoutube流していたら年金問題について語る動画が有ったので紹介してみます。

コメント