目次

資産運用に関する4つの勘違い

・特別な才能が必要?

才能という意味では、「すぐやる」という才能は必要です。

「度胸」も有るといいですね。でも、「特別」と言うほどでは無いです。

・特別な知識が必要?

リスク分散させる」という知識くらいです。

強いて言えば全世界株式のインデックスファンドに投資するのがオススメですが、

絶対儲かるとは口が裂けても言えません(言ったら犯罪になるので・・・)。

・最初に大きな資産が必要?

むしろ最初から高額投資すると損した時の精神的ダメージが大きいです。

損失を出しても利益の方が大きい事が判りますが、損失のダメージが大きいと

続けられない可能性があります。

投資額10万円と1000万円では同じ10%の損失を出しても

損失額は1万円と100万円です。1万ならまた取り戻す気も起きますが

100万だとやる気を失ってもおかしく無いですよね。

・お金稼ぎは悪いこと?

お金稼ぎが悪いことなら金持ちはみんな牢獄行きですね。

お金稼ぎが悪いのではなく、稼ぎ方が悪い人のイメージや一攫千金で

性格が変わった人のイメージが悪いだけです。

そもそも、お金を稼がないと生活できないですし。

なぜ特別な才能が必要ないのか?

先を読む才能みたいな、ものは必要ないのです。そのような知識は有った方が効率よく利益を出せますが、必ずしも必要という訳では無いです。

先にも述べた通り「すぐやる」「度胸」はあった方が良いです。

成功しない人は勉強ばかりして、実際に行動しない事が多いです。「失敗するかもしれない」という思いが足を引っ張るのです。

多少失敗しても、実際に試した方が勉強になるので、どうせやるなら早くやった方が良いのです。

私もなかなか資産運用がはじめられませんでしたが、この話をどこかで知って変わったように思います。

なぜ特別な知識が必要ないのか?

チャートを見方などは有った方が良いですが、これも絶対ではありません。

対して、資産運用の基本であるリスク分散という知識と、これを手軽に実現するのがインデックスファンドという知識は欠かせないでしょう。

他の記事でも紹介している全世界株式のインデックスファンドや債権のインデックスファンドが安全に増やせる確率が高いです。これに毎月一定額積み立てる。知識としてはこれだけで最低限の知識としては充分過ぎる程です。

チャートの見方や、企業の業績など小難しい事は必ずしも覚える必要はないのです。

何故なら、プロ(アクティブファンド)よりもインデックスファンドの方が成績が良いと歴史が物語っているからです。

なぜ最初に大きな資産が必要ないのか?

先にも述べた通り大きな資産が出来た状態で始めると失敗した時のダメージが大きいからです。

なので、今現在大きな資産が無い人でも、毎月少しずつ積み立て投資するのが重要なのです。最初のウチは元本割れする事もありますが、投資先が適切であれば長期間(10年とか20年)続ければ元本割れしにくくなります。

対して、既に大きな資産を持っている人であれば、数か月、数年に分けて資産を投資に向けるのが良いと思います。暴落時であればある程度短期間に投入しても良いと思いますが、購入する「時間の分散」もリスク分散の観点から重要なので。(この「時間の分散」はかなり重要なので記事にしてみたいと思ってます。)

ちなみに、私は○○ショックの時に100万以上を失った経験があります。けど、その時の感じは「あ~下がったな~・・・」程度でした。そこまでにある程度損失の経験があったので痛みに耐えられたし、ある程度利益を出した実績が有ったのでまた取り戻せると自信が持てたのです。

なぜお金稼ぎは悪いことだと思うのか?

歴史をザックリ振り返って見ると、「徳川家康」、「GHQ」、「1980年代バブル」が影響しているように思えます。

・徳川家康

徳川家康が「金持ちは悪」とするような思想を植え付けたとも言われています。

周りが金を持て武装して倒幕目指されても厄介ですから。

士農工商って聞いたこと有ると思いますが、身分の高さ順に並んでいるんですよ。

武士は色々特権が与えられますがお金は程々。

一番苦しい農民は2番目に身分が高い。身分が高いんだから頑張れよ的な。

だから、一番身分が低くてお金を持っている商人が卑しい存在、

つまりお金を稼ぐのは卑しいみたいなイメージになったのでは?と。

・GHQ

第二次大戦後、GHQの指導により富裕層は財産の90%も税金で

持っていかれたそうです。戦争で儲けていた人も少なからずいたので、

その見せしめとしての効果は充分過ぎるほどあったと思います。

・1980年代バブル

「○○を買ったら儲かる」と言ってみんなが浮かれていた時代ですね。

1990年代にバブルがはじけて一気に不況に落ち込み、楽して儲けよう

なんて考えない方が良い思った人も多いでしょう。

ここまで振り返って見て、お金を稼いだ人のすべてが悪いのか?と考えるとそんなこと無いですよね。本当にそうだとしたら海外でも資産運用なんてやらないです。アメリカなんて国民の総資産の内5割近くが資産運用に用いられているそうですよ。日本は2割近くでしか無いのに。

アメリカでは資産運用で将来に備える人が多いので、経済的にも成長できたという説があります。一方で、格差により投資に回す金も無い人がいるために経済格差が生まれている点はあると思います。

日本人は貧困層と言われる人は少ないので、ある程度貯金が出来る人であれば、収入の一定額を資産運用に回して将来に備えることも十分に可能なのです。

まとめ

まず、すぐやる。

別の記事で書いた生活防衛資金を用意してからやった方が良いですが、準備出来たらすぐやった方が良いです。

これは最後にも書きますが、長期積み立ての効果を得るために必要なのは運用期間なので、とにかく早くに初めて長く運用出来た方が良いのです。

次に投資先についてですが、まずは以下で毎月一定額積み立てるのをオススメします。

eMAXIS Slim 全世界株式(オール・カントリー)

※一例です。全世界株式の信託報酬が安いインデックスファンドが良いです

その後、ある程度資産運用について勉強したら以下の債権も積み立てに組み込むか検討してみると良いと思います。

eMAXIS Slim 先進国債券インデックス

※一例です。多くの国の債権を扱う、信託報酬が安いインデックスファンドが良いです

リスク分散の観点で、株式だけだと暴落時のリスクを減らすために債権をオススメしました。年齢が上がるにつれ債権の比率を上げたら良いと思います(比率の明言は出来ませんが)。

さて、まとめの最初に書いた「すぐやる」理由はズバリ「複利」です。積み立て投資では「複利」と時間が大きな武器になります。例えば、買ったとき1万円の価値だったものが1年後には4%増えて1万400円、次の1年後にはそこから4%増えて1万816円です。1万800円ではありません。この複利の効果はシミュレーションをすると良く判ります。

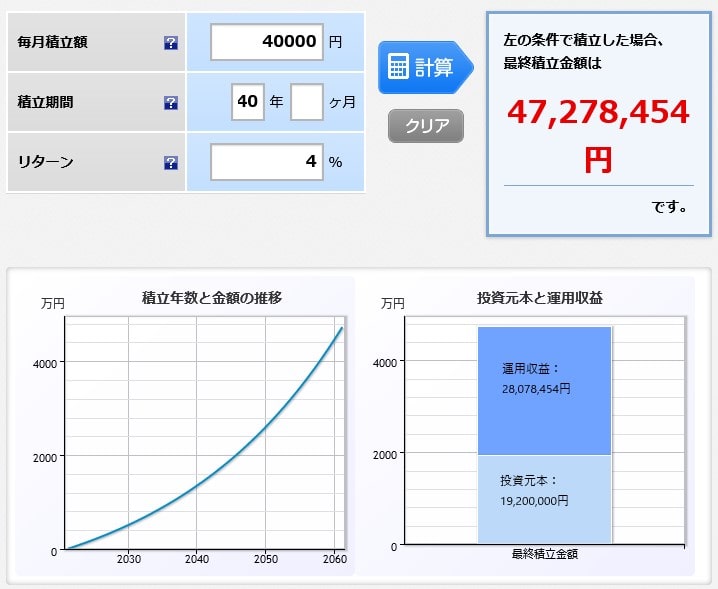

以下に、毎月4万円を4%の期待利回りで40年積み立てたシミュレーションを載せます。

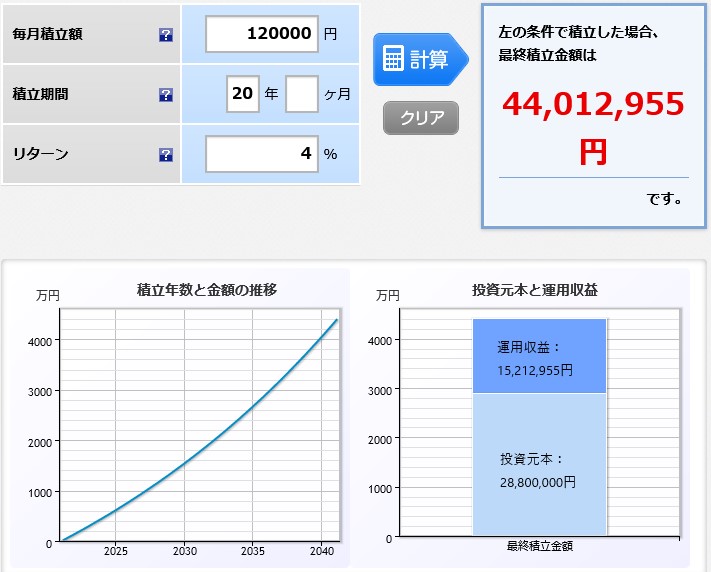

次に、これに近い結果を20年の積み立てで実現しようとしたら毎月12万円以上の積立が必要です。以下のようになりました。

判り易く(?)書くと悟空(40歳の人)がベジータ(20歳の人)と戦う時、3倍界王拳(毎月積立額が3倍)を使っても戦闘力(最終積立金額)がちょっと足りなかった感じです。「4倍だぁー!」ってやれば勝てるでしょうけど長期間続けるのは身体への負荷(給料からの天引き)がキツいでしょうね。やるなら最初の短期間だけ、貯金に余裕があるならそれを分散して積み立てるのが良いでしょうね。最初にやれば複利効果も高いので。

ある程度の歳の方には酷な話ではありますが、やらないよりもやった方が良いのは確かです。諦めずに少しでも早めに始めて頂ければと思います。

コメント